Koniec roku to czas, w którym przedłużam Alerty BIK dla siebie i bliskich. O ile w zeszłym roku po prostu przedłużyłam alert bez większej analizy, w tym roku przyjrzałam się obu usługom głębiej — zwłaszcza że moje poznańskie serce zauważyło ponowną podwyżkę z 36 zł na 42 zł za rok po rabatach (więcej o rabatach na końcu artykułu*). To nie będzie wpis o tym, czy to dużo czy mało. To będzie krótka analiza, czy jesteś w stanie zaoszczędzić te pieniądze, czy wręcz przeciwnie — czy wciąż warto zainwestować je w swoje cyberbezpieczeństwo.

Zastrzeżenie PESEL – darmowe, ale czy wystarczające?

„Zastrzeż PESEL” to państwowa usługa dostępna m.in. w aplikacji mObywatel. Jej kluczowe działanie polega na blokowaniu możliwości zaciągnięcia kredytu, pożyczki, płatności odroczonej, otwarcia konta osobistego w banku czy zwiększenia limitu na karcie kredytowej — o ile zastrzeżenie jest aktywne.

Osobiście uważam, że jest to najważniejsze zabezpieczenie, o które możemy zadbać samodzielnie, i w teorii — wystarczające. Jeżeli istnieje blokada, którą tylko my możemy włączyć lub wyłączyć, to czego więcej nam potrzeba?

Alerty BIK – płatne, aktywnie działające 24/7

Alerty BIK to narzędzie, które informuje Cię SMS-em, gdy ktoś:

- próbuje wziąć kredyt lub pożyczkę na Twoje dane,

- korzysta z odroczonej płatności,

- podpisuje umowę np. z operatorem komórkowym,

- wpisuje Cię do rejestru dłużników BIG InfoMonitor,

- zgłasza zaległość w spłacie Twojego lub poręczonego kredytu.

Od 2025 r. Alerty BIK mają jeszcze jedną funkcję – monitoring darknetu dla:

- numeru PESEL,

- numeru dowodu osobistego,

- adresu e-mail.

Jeśli Twoje dane pojawią się w darknecie — dowiesz się o tym natychmiast.

To jaka jest różnica?

W praktyce:

- Zastrzeżenie PESEL zapobiega pewnym sytuacjom (które wg. mnie obochodzą nas najbardziej – zaciągniecie zobowiązania finansowego).

- Alerty BIK informują Cię, że coś się dzieje — tu i teraz ktoś zaciąga kredyt na Twoje dane.

Jedno nie zastępuje drugiego, a moim zdaniem byłaby to najlepsza dla nas droga gdybyśmy te dwa mechanizmy mieli w jednym.

Ale nie mamy. I co teraz?

Poniżej znajdziesz krótko zebrane kiedy wystarczy samo zastrzeżenie numeru PESEL, a kiedy warto zakupić usługę alertów BIK. Trzeciego scenariusza jakim są same alerty nie rozważam, bo nie ma on dla mnie już sensu.

Kiedy wystarczy samo Zastrzeż PESEL?

- Gdy masz pełne przekonanie, że nie korzystasz i nie będziesz korzystać z żadnych usług finansowych.

- A jeżeli wiesz, że będziesz potrzebować kredytu, leasingu itd. skorzystasz sprawnie z mObywatela w celu odblokowania i ponownego zablokowania numeru PESEL.

- Nie obawiasz się ryzyka wycieku danych (np. często w sklepach internetowych nie podajesz prawdziwych danych, a produkty zamawiasz na paczkomat) lub po prostu – te dane, które wyciekły nikomu nic nie dadzą (wyciekł do tej pory Twój adres e-mail nie związany z nazwiskiem lub zmyślony adres zamieszkania).

Gdzie sprawdzić czy moje dane wyciekły? Znajdziesz tę informację na końcu wpisu**. Spoiler – przy okazji pisania tego artykułu sprawdziłam swoje informacje o wyciekach i w zależności od źródła one się różnią. Jest to dla mnie temat na kolejną analizę, wysłanie zapytania i wpis. Stay tuned.

Kiedy warto korzystać z obu mechanizmów (Alert BIK + Zastrzeż PESEL)?

- Gdy aktywnie korzystasz z usług finansowych. Np. jesteś w trakcie zaciągania kredytu hipotecznego i potrzebujesz odstrzec swój PESEL na dłużej.

- Gdy masz w rodzinie osoby podatne na manipulacje (np. seniorów) i istnieje ryzyko, że zostaną namówieni by swój PESEL odstrzec. Możesz to kontrolować pakietem rodzinnym alertów BIK i dostać powiadomienie o takiej sytuacji.

- Gdy prowadzisz firmę lub masz dużą ekspozycję publiczną.

- Gdy zależy Ci na historii kredytowej (i nie chcesz przegapić żadnego opóźnienia).

- Gdy zależy Ci na zastosowaniu wszystkich możliwych zabezpieczeń w celu uniknięcia zobowiązania finansowego na Twoje dane.

W mojej ocenie – zastrzeżenie chroni Cię pasywnie, Alerty BIK – aktywnie. Trudno porównać te usługi, bo pełnią różne funkcje. Razem dają najwyższy poziom bezpieczeństwa dostępny dla konsumenta w Polsce.

Parabanki a Zastrzeżenie PESEL

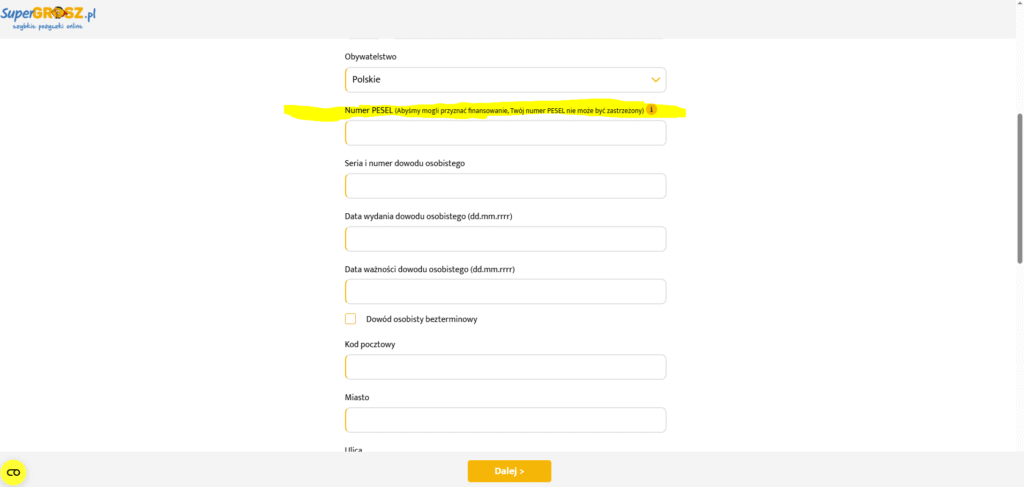

Warto tu obalić jeden z najczęstszych mitów. Parabank, zgodnie z definicją, jest pozabankową instytucją finansową, a to oznacza, że również podlega obowiązkowi weryfikowania statusu zastrzeżenia PESEL (w obowiązku ma to robić każda instytucja finansowa). Do tej pory najwięcej wątpliwości budziło, czy podmioty działające poza klasycznym sektorem bankowym rzeczywiście stosują te zasady w praktyce. Żeby to sprawdzić, przetestowałam jeden z popularnych parabanków, kuszących ofertą „decyzji w 15 minut”. W formularzu pojawiła się jasna informacja: jeśli masz aktywne zastrzeżenie PESEL, wniosek nie może być procesowany. To oznacza, że nawet w sektorze pozabankowym takie blokady są respektowane. W praktyce — jeśli masz włączone Zastrzeż PESEL, a jakaś instytucja pozabankowa mimo wszystko udzieli pożyczki na Twoje dane, to odpowiedzialność NIE leży po Twojej stronie.

Podsumowanie. Parabanki i ważne pytanie, które może wpłynąć na Twoją decyzje.

Najistotniejszym punktem tej dyskusji jest pytanie o ryzyko. Jak bardzo zaboli Cię sytuacja, w której dowiadujesz się po czasie, że jakaś pozabankowa instytucja finansowa nie sprawdziła Twojego „Zastrzeż PESEL” i udzieliła pożyczki na Twoje dane — a Ty odkrywasz to dopiero wtedy, gdy do drzwi puka nieprzyjemna firma windykacyjna? Czy alert BIK by Cię uratował?

Uczciwa odpowiedź brzmi: nie zawsze. Alerty BIK działają wtedy, gdy dana instytucja korzysta z systemów BIK i przekazuje do nich informacje. W większości przypadków alert pozwala zareagować bardzo wcześnie — jeszcze na etapie próby zaciągnięcia zobowiązania lub tuż po jej podjęciu. To realna przewaga: czas. A czas w takich sytuacjach ma ogromne znaczenie.

Jednocześnie trzeba jasno powiedzieć, że nie każdy parabank raportuje dane do BIK a, niektóre wręcz z tego słyną i reklamują to jako zaletę. W skrajnych, najbardziej wątpliwych scenariuszach może więc dojść do sytuacji, w której alert Cię nie uratuje — bo poza instytucją udzielającą pożyczki nikt o niej nie wie.

To właśnie też pokazuje, że „Zastrzeż PESEL” i Alerty BIK nie są rozwiązaniami konkurencyjnymi, tylko komplementarnymi. Zastrzeżenie działa jak blokada systemowa — zapobiega. Alerty działają jak czujnik — informują. Każde z nich ma swoje ograniczenia i obejścia, ale razem znacząco zawężają liczbę scenariuszy, w których dowiadujesz się o problemie dopiero wtedy, gdy jest już naprawdę poważnie.

Dlatego decyzja nie powinna brzmieć: czy jedno jest lepsze od drugiego lub czy tylko jedno wystarczy, ale: jak duży poziom ryzyka jesteś w stanie zaakceptować i jak bardzo zależy Ci na wczesnej informacji.

*Rabat na alerty BIK – w tym roku również otrzymałam rabat, który cenę ze 48 zł ze strony www zamieniał na 42 zł pod warunkiem, że przedłużę alerty przed wygaśnięciem. Koniecznie sprawdzajcie maile, które informują Was, że za 30 dni stracicie ochronę od BIK, bo to właśnie w nich kryje się kod rabatowy. W zeszłym roku wyglądało to podobnie – cena regularna wynosiła 42 zł, po rabacie z maila 36 zł.

**Jak sprawdzić czy Twoje dane wyciekły?

- https://bezpiecznedane.gov.pl/

- https://haveibeenpwned.com/

- Alerty BIK – jako dodatek do płatnej usługi monitoruje darknet i informuje Cię o wycieku.

Aktualizacja 31.12.2025 – Różnice w informacjach o wyciekach danych

Podczas pisania artykułu zauważyłam rozbieżność w informacjach o wycieku mojego adresu e-mail w zależności od źródła. Alerty BIK oraz zagraniczny serwis Have I Been Pwned wskazywały jeden incydent wycieku. Natomiast na stronie bezpiecznedane.gov.pl widniała informacja o braku naruszeń – 0 wycieków.

Wysłałam w tej sprawie zapytanie do CERT Polska (jednostki odpowiedzialnej za portal bezpiecznedane.gov.pl). Odpowiedź była prosta i logiczna – poszczególne systemy mogą opierać się na różnych bazach danych czy incydentów. Dlatego rozbieżności pomiędzy źródłami są możliwe. Co to oznacza dla nas w praktyce? Jeśli zależy nam na wiarygodnej ocenie, czy nasze dane pojawiły się w niepowołanych miejscach, warto weryfikować to co najmniej w dwóch niezależnych źródłach.

Comments are closed.